-

Italia

Italia

Il Contratto di distribuzione commerciale internazionale | Clausole chiave e Insegnamenti dal caso Nike

30 Marzo 2026

- Contratti

- Distribuzione

- Marchi e brevetti

- Proprietà industriale e intellettuale

Riassunto

Nel 1970, il distributore statunitense Blue Ribbon (la futura Nike) rischiò di perdere tutto. In pochi mesi passò dal controllare il 70% del mercato statunitense delle scarpe da corsa ad uno scontro legale con il suo fornitore giapponese. Il motivo? Un contratto scritto in modo frettoloso, che non prevedeva i target di fatturato, il periodo di preavviso per il recesso, e neppure chi fosse il proprietario dei marchi. Questo articolo esamina in modo pratico gli insegnamenti che si possono trarre da questa controversia: come negoziare un accordo di distribuzione internazionale, definire l’esclusività contrattuale e le clausole di fatturato minimo, la durata del contratto, la proprietà dei marchi, le clausole di risoluzione delle controversie e altro ancora.

Di cosa parlo in questo articolo:

- La vertenza tra Blue Ribbon vs. Onitsuka Tiger e la nascita del marchio Nike

- Come negoziare un contratto di distribuzione internazionale

- L’esclusiva contrattuale in un accordo di distribuzione commerciale

- Gli obiettivi del contratto di distribuzione in esclusiva

- La durata del contratto di distribuzione all’estero

- Il periodo di preavviso per il recesso da un contratto di distribuzione commerciale

- La gestione dello stock di prodotti dopo la cessazione del contratto

- La titolarità dei marchi nella distribuzione commerciale

- L’importanza della mediazione nei contratti di distribuzione commerciale internazionale

- Le clausole di risoluzione delle controversie internazionali

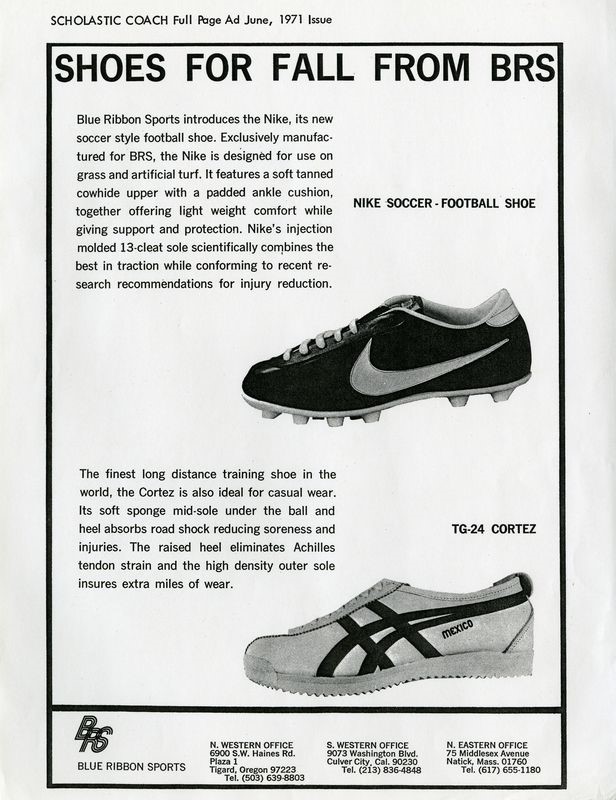

La storia di Nike e di un contratto scritto male

Perché il marchio di abbigliamento sportivo più celebre al mondo è Nike e non Onitsuka Tiger?

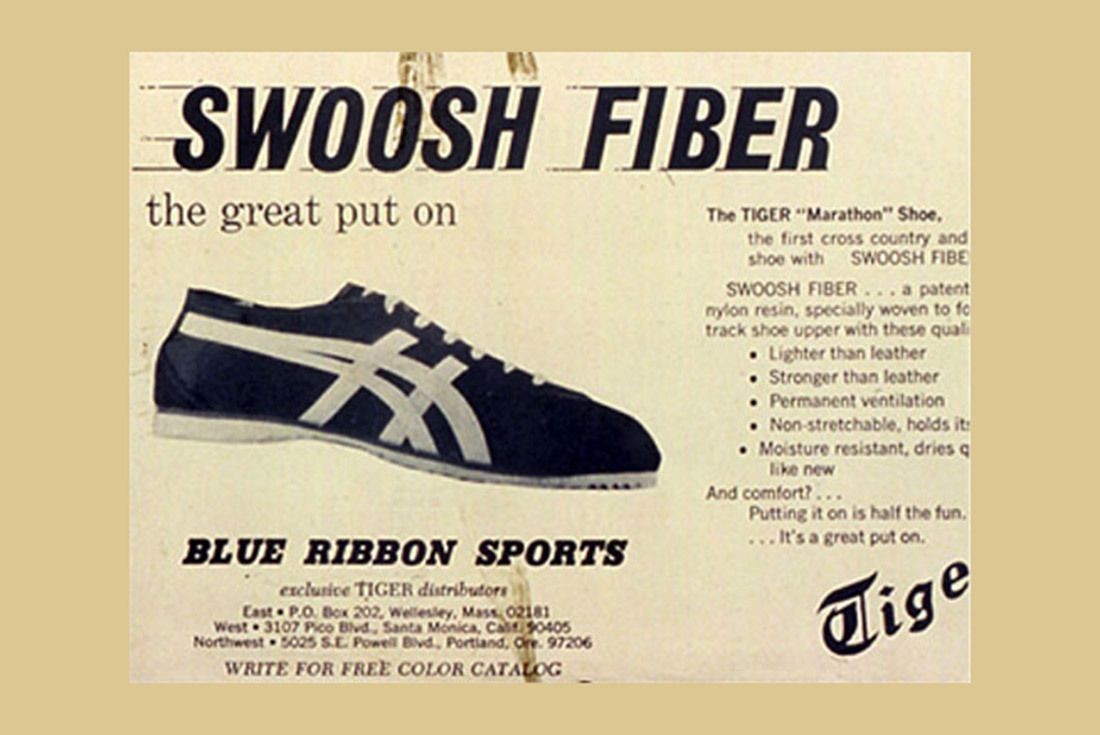

Mosso dalla propria passione per la corsa e dall’intuizione che vi fosse uno spazio nel mercato americano delle scarpe da atletica, al tempo dominato da Adidas, Phil Knight iniziò per primo, nel 1964, ad importare negli USA un brand di scarpe da atletica giapponese, Onitsuka Tiger.

Knight e il suo ex-allenatore di atletica, Bill Bowerman, fondarono Blue Ribbon Sports, con un capitale sociale di 1000 dollari, e in poco tempo le vendite presero il volo, arrivando in sei anni a conquistare il 70% del mercato americano.

La relazione commerciale tra Blue Ribbon e il produttore giapponese Onitsuka Tiger fu però, sin dall’inizio, molto tesa, nonostante le vendite delle scarpe negli USA andassero molto bene e le prospettive di crescita fossero positive.

Poco dopo il rinnovo, Knight scoprì che Onitsuka cercava un altro distributore negli USA. Temendo di essere messo da parte, decise di agire: trovò un nuovo fornitore in Giappone e lanciò il suo marchio, Nike.

Scoperto il progetto Nike, il produttore giapponese contestò a Blue Ribbon la violazione del patto di non concorrenza, che vietava al distributore di importare altri prodotti fabbricati in Giappone, dichiarando l’immediata risoluzione del contratto per inadempimento di Blue Ribbon.

A sua volta, Blue Ribbon sostenne che l’inadempimento sarebbe stato di Onitsuka Tiger, che aveva iniziato ad incontrare altri potenziali distributori quando il contratto era ancora in corso di validità e l’andamento dell’attività molto positivo.

Il giudice americano decise per l’underdog

Ne derivarono due cause, una in Giappone e una negli USA, che avrebbero potuto porre termine prematuramente alla storia di Nike. Fortunatamente (per Nike) il Giudice americano decise a favore del distributore e la vertenza si chiuse con un accordo: Nike iniziava così il percorso che l’avrebbe portata 15 anni dopo a diventare il brand di articoli sportivi più importante al mondo.

Vediamo cosa ci insegna la storia di Nike e quali errori è bene evitare in un contratto di distribuzione internazionale.

Come negoziare un contratto di distribuzione commerciale internazionale

Come accade molto spesso a tanti imprenditori, Knight aveva negoziato il rinnovo dell’accordo di distribuzione dei prodotti Onitusuka negli USA da solo, senza l’assistenza di un avvocato.

Nella sua biografia Knight scrive che si pentì subito di avere legato il futuro della sua società ad un accordo di poche righe, scritto frettolosamente al termine di una riunione in cui le parti si erano focailizzate sugli aspetti commerciali del rapporto.

Il contratto prevedeva solamente il rinnovo del diritto di Blue Ribbon di distribuire i prodotti in esclusiva per gli USA per altri tre anni.

Accade spesso che i contratti di distribuzione internazionale siano affidati ad accordi verbali o contratti molto semplici e di durata breve: la spiegazione che viene fornita, solitamente, è che così facendo si può testare la relazione commerciale sul campo, senza vincolarsi troppo alla controparte.

Questo modo di fare, però, è sbagliato e pericoloso: il contratto non va inteso come un onere o un vincolo, ma come una garanzia dei diritti di entrambe le parti. Non concludere un contratto scritto, o farlo in modo molto sbrigativo, significa lasciare senza patti chiari elementi fondamentali del futuro rapporto, come quelli che hanno portato alla vertenza tra Blue Ribbon e Onitsuka Tiger: obiettivi commerciali, investimenti, titolarità dei marchi.

Se il contratto è internazionale l’esigenza di redigere un accordo completo ed equilibrato è ancor più forte, visto che in assenza di patti tra le parti, o in via integrativa a questi accordi, si applica una legge con la quale una delle parti non ha familiarità, che generalmente è quella del paese in cui opera il distributore.

Nel caso di Blue Ribbon, si trattava di un accordo dal quale dipendeva l’esistenza stessa della società, motivo per cui non coinvolgere un legale specializzato, che potesse aiutare l’imprenditore a individuare e negoziare le clausole importanti dell’accordo, era stato un comportamento molto imprudente.

Clausola di esclusiva territoriale, gli Obiettivi commerciali e i Target di fatturato minimo

Il primo motivo di contrasto tra Blue Ribbon e Onitsuka Tiger fu la diversa valutazione dell’andamento delle vendite sul mercato USA.

Onitsuka sosteneva che il fatturato fosse inferiore alle potenzialità del mercato USA, mentre secondo Blue Ribbon il trend di vendite era molto positivo, visto che sino a quel momento aveva raddoppiato ogni anno il fatturato, conquistando una fetta importante del mercato del settore.

Venuta a conoscenza del fatto che Onitsuka stava valutando altri candidati per la distribuzione dei prodotti negli USA e temendo di trovarsi fuori dal mercato, Blue Ribbon preparò come Piano B il brand Nike: quando ciò venne scoperto dal produttore giapponese , la situazione precipitò e sfociò nel contenzioso giudiziario tra le parti.

La vertenza avrebbe forse potuto essere evitata se le parti avessero condiviso gli obiettivi commerciali e il contratto avesse previsto una clausola abbastanza standard negli accordi di distribuzione esclusiva, ossia un obiettivo minimo di vendita da parte del distributore (in inglese spesso definite “Minimum Turnover Clause”).

In un contratto di distribuzione in esclusiva il produttore concede al distributore una forte protezione territoriale a fronte degli investimenti che il distributore pone in essere per sviluppare il mercato assegnatogli.

Per bilanciare la concessione dell’esclusiva è normale che il produttore richieda al distributore il cosiddetto Fatturato Minimo Garantito o Target Minimo, che deve essere raggiunto dal distributore ogni anno per mantenere lo status privilegiato che gli è stato concesso.

In caso di mancato raggiungimento del Target Minimo, il contratto generalmente prevede che il produttore abbia il diritto di recedere dal contratto (nel caso di accordo a tempo indeterminato) o di non rinnovare l’accordo (se il contratto è a tempo determinato) o di revocare o restringere l’esclusiva territoriale.

Nel contratto tra Blue Ribbon e Onitsuka Tiger, l’accordo non prevedeva alcun obiettivo (ed infatti le parti si trovarono in disaccordo nel valutare i risultati del distributore) ed era stato appena rinnovato per tre anni, senza però che le parti avessero voluto o saputo fissare gli obiettivi del distributore. Un elemento cardine dell’accordo, quindi, era rimasto indeterminato. Gli obiettivi di fatturato minimo in un contratto pluriennale

Un approccio comune è il meccanismo di incremento percentuale predeterminato. Ad esempio: +10% il secondo anno, +30% il terzo anno, +50% il quarto. Non sempre, però, questi target riflettono le realtà di mercato. Nel secondo anno il mercato può scontare una recessione, nel terzo un nuovo concorrente può entrare sul mercato con un prodotto simile, etc.

Il problema degli automatismi è che i target vengono concordati senza disporre dei dati reali sulle potenzialità del prodotto sul mercato e sull’andamento delle vendite dei concorrenti, e possono quindi rivelarsi molto distanti dalle attuali possibilità di vendita del distributore.

Contestare al distributore di non avere raggiunto il target del secondo o terzo anno in una congiuntura economica recessiva, ad esempio, o nel caso in cui siano arrivati sul mercato nuovi prodotti o concorrenti, sarebbe una decisione certamente discutibile e fonte di probabili divergenze.

Meglio prevedere una procedura di determinazione consensuale dei target di anno in anno, stabilendo che gli obiettivi verranno concordati tra le parti alla luce dei dati raccolti e dell’andamento delle vendite nei mesi precedenti, con un certo preavviso prima del termine dell’anno in corso. In caso di mancato accordo sul nuovo target, il contratto può prevedere che si applichi il target dell’anno precedente, o il diritto di recesso in capo alle parti, con un certo preavviso.

Va ricordato, d’altro canto, che il target può anche essere utilizzato come incentivo positivo per il distributore: si può prevedere, ad esempio, che se verrà raggiunto un certo fatturato, ciò consentirà di rinnovare l’accordo per un periodo più lungo, o di estendere l’esclusiva territoriale, o di ottenere certi sconti o agevolazioni commerciali per l’anno successivo.

Un ultimo consiglio è quello di ricordarsi che il contratto, una volta negoziato e concluso, va gestito nel tempo in maniera puntuale e corretta.

Accade spesso che il produttore non contesti il mancato raggiungimento del target, o decida di farlo solo dopo un lungo periodo nel quale i target annuali non erano stati raggiunti, o non erano stati aggiornati, senza che ciò portasse ad alcuna conseguenza sul contratto.

In tali casi è possibile che il distributore sostenga che vi fosse stata una rinuncia implicita ad avvalersi di questa tutela contrattuale e quindi che il recesso non sia valido o che il produttore non si sia comportato in buona fede.

Per evitare dispute, è opportuno ricordarsi di aggiornare ogni anno il Target e, nel caso di mancato raggiungimento, di comunicare al distributore l’intenzione del produttore di non avvalersi della clausola di salvaguardia, ricordando che rimane valida pro futuro. E’ anche importante prevedere espressamente nella clausola di Target Minimo che la non contestazione del mancato raggiungimento dell’obiettivo di un certo periodo non comporta una rinuncia tacita e quindi non viene meno il diritto di azionare la clausola di salvaguardia in futuro.

Da ultimo, è molto utile redigere dei verbali (“meeting minutes”) delle riunioni in cui le parti discutono dell’andamento delle vendite, formulano eventuali contestazioni, concordano le conseguenze del mancato raggiungimento dei target e gli obiettivi futuri: a distanza di tempo, magari di anni, questi appunti saranno preziosi per ricostruire la volontà delle parti in un certo momento storico.

Nel caso di Blue Ribbon vs. Onitsuka, ad esempio, le parti avrebbero potuto evitare il malinteso sull’andamento delle vendite scrivendo che il produttore si attendeva un certo miglioramento delle quote di mercato in certi stati della east coast nei successivi 48 mesi e in mancanza si sarebbe potuto muovere per ricercare un nuovo distributore per quella zona, da attivare dopo la scadenza del contratto.

La clausola di preavviso per il recesso dal contratto di distribuzione

L’altra contestazione insorta tra le parti la riguardava la violazione del patto di non concorrenza: la vendita del brand Nike da parte di Blue Ribbon, quando il contratto vietava di vendita di altre scarpe fabbricate in Giappone. Onitsuka Tiger sosteneva che Blue Ribbon avesse violato il patto di non concorrenza, mentre il distributore riteneva di non avere avuto altra possibilità, vista l’imminente decisione del produttore di porre fine all’accordo.

Questo tipo di vertenze si può evitare prevedendo con chiarezza un termine per il recesso (o per il mancato rinnovo): tale periodo ha la funzione fondamentale di permettere alle parti di prepararsi alla cessazione del rapporto e organizzare la propria attività dopo il termine.

In particolare, proprio per evitare malintesi come quello insorto tra Blue Ribbon e Onitsuka Tiger, si può prevedere che in tale periodo le parti avranno facoltà di prendere contatto con altri potenziali distributori e produttori, e che ciò non violi gli obblighi di esclusiva e di non concorrenza.

Nel caso di Blue Ribbon, in realtà, il distributore era andato ben oltre la ricerca di un altro fornitore, posto che aveva iniziato a vendere i prodotti Nike quando il contratto con Onitsuka era ancora valido: questo comportamento rappresenta una violazione grave di un accordo di esclusiva e avrebbe potuto costare molto caro al distributore.

Un aspetto particolare da considerare, a proposito del periodo di preavviso, è la sua durata: quanto deve essere lungo il periodo di preavviso per essere considerato congruo? Nel caso di rapporti commerciali di lungo corso, è importante dare alla parte destinataria del recesso un periodo di tempo sufficiente per riposizionarsi sul mercato, cercando distributori o fornitori alternativi oppure (come nel caso di Blue Ribbon/Nike) per creare e lanciare un proprio brand.

L’altro elemento da valutare, al momento di comunicare il recesso, è che il preavviso deve essere tale da consentire al distributore di ammortizzare gli investimenti fatti per fare fronte alle proprie obbligazioni durante il contratto; nel caso di Blue Ribbon il distributore, su espressa richiesta del produttore, aveva aperto una serie di negozi mono-marca sia sulla West che sulla East Coast.

Una chiusura del contratto poco tempo dopo il suo rinnovo e con un preavviso troppo breve non avrebbe consentito dal distributore di riorganizzare la rete di vendita con un prodotto sostitutivo, forzando la chiusura dei negozi che fino a quel momento avevano venduto le scarpe giapponesi.

Generalmente è consigliabile prevedere un periodo di preavviso per il recesso di almeno 6 mesi, ma nei contratti di distribuzione internazionale va prestata attenzione, oltre agli investimenti effettuati dalle parti, anche alla quota di fatturato del distributore rappresentata dai prodotti del produttore.

Nel caso in cui questa quota nel tempo sia divenuta molto alta sarà difficile per il distributore trovare un prodotto alternativo in pochi mesi: le parti, in tal caso, dovranno tenere in considerazione l’evoluzione del rapporto, la situazione di mercato e le prospettive di riposizionamento del distributore e concordare un preavviso adeguato, anche più lungo di quello originariamente previsto nel contratto.

E’ anche importante verificare se esistono norme specifiche sulla durata del periodo di preavviso per il recesso nella legge applicabile al contratto (si veda ad esempio, un approfondimento sulla distribuzione commerciale in Francia) e cosa preveda, anche in mancanza di norme sul punto, la giurisprudenza in materia di recesso dai rapporti commerciali (in taluni casi il termine ritenuto congruo per un contratto di concessione di vendita di lunga durata può arrivare a 24 mesi).

Come gestire lo stock di prodotti al termine del contratto di distribuzione

Infine, è normale che, al momento della chiusura del contratto, il distributore sia ancora in possesso di importanti stock di prodotti: ciò può essere problematico, ad esempio perché il distributore può avviare iniziative commerciali per liquidare lo stock (vendite flash o vendite tramite canali web con forti sconti) che possono andare in contrasto con le politiche commerciali del produttore e dei nuovi distributori.

Per evitare queste situazioni una clausola che si può prevedere nel contratto di distribuzione è quella relativa al diritto del produttore di riacquistare lo stock esistente al termine del contratto, fissando già il prezzo di riacquisto (ad esempio pari al prezzo di vendita al distributore per i prodotti della stagione in corso, con uno sconto del 30% per i prodotti della stagione precedente e con uno sconto più alto per i prodotti venduti più di 24 mesi prima).

La titolarità dei marchi in un contratto di distribuzione internazionale

Nel corso del rapporto di distribuzione Blue Ribbon aveva creato un nuovo tipo di suola per le scarpe da corsa e coniato i marchi Cortez e Boston per i modelli di punta della collezione, che avevano riscosso un grande successo tra il pubblico, guadagnando una grande popolarità: al termine del contratto entrambe le parti rivendicarono la titolarità dei marchi.

Ciò può accadere di frequente in rapporti di distribuzione internazionale: il distributore registra il marchio del produttore nel paese in cui opera, per evitare che lo faccia un concorrente e per tutelare il marchio nel caso di vendita di prodotti contraffatti; oppure il distributore, come nella vertenza di cui parliamo, collabora alla creazione di nuovi marchi destinati al suo mercato.

Al termine del rapporto, in assenza di un patto chiaro tra le parti, può generarsi una vertenza come quella del caso Nike: chi è titolare, produttore o distributore?

Per evitare malintesi, il primo consiglio è di registrare il marchio in tutti i paesi in cui vengono distribuiti i prodotti, e non solo. Nel caso della Cina, ad esempio, è bene registrare il marchio comunque, per prevenire che terzi in mala fede si accaparrino il marchio (per un approfondimento, la Tutela del Marchio in Cina).

È poi opportuno prevedere nel contratto di distribuzione una clausola che vieta al distributore di registrare il marchio (o marchi simili) nel paese in cui opera, con espressa previsione del diritto del produttore di chiederne il trasferimento qualora ciò accadesse.

Una clausola di questo tipo avrebbe impedito l’insorgenza della vertenza tra Blue Ribbon e Onitsuka Tiger.

I fatti che raccontiamo risalgono ai primi anni ‘70: oggi oltre a fare chiarezza sulla titolarità del marchio e sulle modalità di utilizzo da parte del distributore e della sua rete commerciale è bene che il contratto ne disciplini anche l’uso del marchio e dei segni distintivi del produttore sui canali di comunicazione, in particolare i social media.

È consigliabile si preveda in modo chiaro che il produttore è il titolare dei profili social media, dei contenuti che vengono creati, e dei dati generati dell’attività di vendita, marketing e comunicazione nel paese in cui opera il distributore, che ha solo la licenza di utilizzarli, in conformità alle istruzioni del titolare.

Inoltre, è bene che l’accordo stabilisca come verrà utilizzato il marchio e la condivisione delle politiche di comunicazione e promozione delle vendite sul mercato, per evitare iniziative che possono dare effetti negativi o controproducenti.

La clausola può anche essere rafforzata con la previsione di penali contrattuali nel caso in cui, al termine dell’accordo, il distributore si rifiuti di trasferire il controllo dei canali digitali e dei dati generati nel corso dell’attività.

La mediazione nei contratti di distribuzione commerciale internazionale

Un altro spunto interessante offerto dalla vicenda Blue Ribbon vs. Onitsuka Tiger è legato alla gestione dei conflitti nei rapporti di distribuzione internazionale: situazioni come quella che abbiamo visto possono essere risolte con efficacia grazie all’utilizzo della mediazione. Si tratta di un tentativo di conciliazione del contenzioso, affidato ad un ente specializzato, con l’obiettivo di trovare un accordo bonario che consenta di evitare l’azione giudiziaria.

La mediazione può essere prevista in contratto come primo step, prima dell’eventuale causa o arbitrato, oppure può essere iniziata volontariamente all’interno di una procedura giudiziaria o arbitrale già in corso.

I vantaggi sono molteplici: il principale è la possibilità di trovare una soluzione commerciale che soddisfi gli interessi di entrambe le parti e, possibilmente, consenta la prosecuzione del rapporto, invece di limitare il confronto alle posizioni sulle quali le parti si sono arenate e che hanno portato al contenzioso.

Un altro aspetto interessante della mediazione è superare i conflitti personali: nel caso di Blue Ribbon vs. Onitsuka, ad esempio, un elemento decisivo per l’escalation dei problemi tra le parti era stato il difficile rapporto personale tra il CEO di Blue Ribbon e l’Export manager del produttore giapponese, aggravato da forti differenze culturali.

La mediazione prevede l’introduzione di una figura terza, in grado di dialogare con le parti e di guidarle nell’esplorazione di soluzioni di reciproco interesse, che può rivelarsi decisiva per superare i problemi di comunicazione o le ostilità personali.

Clausola di risoluzione delle controversie in un contratto internazionale

Il contenzioso tra Blue Ribbon e Onitsuka Tiger portò le parti ad iniziare due cause parallele, una negli USA (iniziata dal distributore) e una in Giappone (radicata dal produttore).

Ciò si rese possibile perché il contratto non prevedeva in modo espresso la modalità di risoluzione delle eventuali controversie, generando così una situazione molto complicata, per di più su due fronti giudiziari in diversi paesi.

Le clausole che stabiliscono quale legge si applica ad un contratto e quale sia la modalità di risoluzione delle vertenze vengono dette “midnight clauses”, perché spesso sono le ultime clausole del contratto, negoziate a notte fonda.

Si tratta, in realtà, di clausole molto importanti che devono essere definite in modo consapevole, per evitare soluzioni inefficaci o controproducenti: rimando, per un approfondimento, a questo articolo sulla clausola di scelta del foro in un contratto internazionale.

FAQ sul Contratto di Distribuzione commerciale internazionale

Che cosa significa “esclusiva territoriale” in un accordo di distribuzione?

Significa che il produttore concede al distributore il diritto di vendere esclusivamente i prodotti in un territorio (ad esempio, un paese), offrendo una protezione commerciale in cambio degli investimenti necessari del distributore per sviluppare il mercato.

Che cos’è una “Minimum Turnover Clause” o clausola di fatturato minimo?

È una clausola tipica dei contratti di distribuzione in esclusiva che prevede un obiettivo minimo di vendite o fatturato che il distributore deve raggiungere (di solito su base annuale) per mantenere lo status di distributore esclusivo.

Cosa succede se il distributore non raggiunge il target minimo?

Di regola la clausola prevede il diritto del produttore di recedere (se a tempo indeterminato), di non rinnovare (se a tempo determinato) il contratto oppure di revocare o restringere l’esclusiva territoriale.

Come si definiscono gli obiettivi di fatturato in un contratto di distribuzione pluriennale?

In alternativa a meccanismi automatici di incremento percentuale, che non sono consigliabili, è essere utile prevedere una procedura per concordare i target anno per anno sulla base dei dati disponibili e dell’effettivo andamento delle vendite, con regole per gestire l’eventuale mancato accordo (ad esempio l’applicazione del target o del fatturato realizzato nell’anno precedente)

Qual è un periodo di preavviso “congruo” per recedere da un contratto di distribuzione internazionale?

Dipende dagli investimenti, dalla durata del rapporto e dall’importanza dei prodotti nel portafoglio del distributore. In generale si considera opportuno un preavviso di almeno 6 mesi, ma in alcuni contesti può essere necessario un periodo più lungo, valutando cosa prevede anche la legge applicabile e la giurisprudenza.

Durante il preavviso si possono contattare altri fornitori o distributori senza violare l’esclusiva?

Una buona prassi è disciplinarlo espressamente nel contratto: si può prevedere, ad esempio, che nel periodo di preavviso, le parti possano prendere contatto con altri candidati senza che ciò sia considerato una violazione degli obblighi di esclusiva o non concorrenza, evitando malintesi e contenziosi.

Come si gestisce lo stock di prodotti alla fine del contratto?

Per evitare vendite dopo la cessazione del contratto, con modalità non allineate alla strategia commerciale del produttore e del nuovo distributore, il contratto può prevedere il diritto del produttore di riacquistare lo stock residuo, fissando criteri e prezzi (ad esempio in base alla stagionalità e all’anzianità dei prodotti).

E’ utile una clausola di mediazione nei contratti di distribuzione internazionale?

La mediazione può aiutare a trovare una soluzione commerciale, a superare problemi di comunicazione o conflitti personali e culturali e a proseguire il rapporto commerciale. In generale, la procedura di mediazione può essere attivata in tempi rapidi e costi molto inferiori rispetto a quelli di una causa o di un arbitrato.

Perché è importante definire la clausola di legge applicabile e le modalità di risoluzione delle controversie?

Si tratta di una clausola molto complessa, che presuppone la conoscenza dei sistemi legali dei paesi e dei costi e tempi di gestione dei contenziosi. Si tratta di una clausola che va negoziata caso per caso, al fine di garantire una gestione efficace dei contenziosi.

From Reporting to Governance and Risk Allocation

Environmental, Social and Governance (ESG) considerations are playing an increasingly influential role in how businesses operate, invest, and manage risk, especially within the European Union, where corporate sustainability and responsibility regulation have been on the agenda in recent years.

With the adoption of the Corporate Sustainability Reporting Directive (CSRD) and the Corporate Sustainability Due Diligence Directive (CSDDD), many companies anticipated a significant shift in compliance. Since then, the EU has introduced simplification measures to streamline reporting and due diligence obligations, reduce the administrative burden, and improve proportionality, particularly for small and medium-sized enterprises (SMEs), while maintaining the core sustainability objectives.

While opinions may differ regarding the evolution of environmental, social, and governance (ESG) in EU regulation and the subsequent postponements of reporting obligations, regulatory developments appear to have, in practice, supported a shift in perspective. Sustainability is no longer viewed solely as a reporting requirement, but increasingly as a matter of governance, strategy, and risk allocation. This development is welcome, as the regulatory framework’s underlying objective is to advance the green transition, which in turn requires a change in how companies integrate sustainability into their decision-making and operations.

This focus on sustainability influences businesses of all sizes, including SMEs. Even companies not directly subject to the CSRD or CSDDD anticipate that ESG requirements will be passed down through the supply chain. Many non-reporting SMEs are already embedding sustainability practices, and this trend is likely to continue. In other words, sustainability policies are already affecting companies well before any formal reporting obligations kick in.

Environmental, Social, and Governance in Contract Architecture

One of the key means of implementing environmental, social, and governance obligations and objectives in day-to-day business operations is through commercial contracts and the requirements and commitments embedded in them.

Even where a company itself is not directly subject to extensive reporting or due diligence obligations, corporate sustainability and responsibility expectations flow through the market via contractual relationships. Larger undertakings within the scope of CSRD and, in due course, the CSDDD require contractual assurances, information rights, and cooperation from their business partners, including SMEs operating within their supply chains. As a result, corporate sustainability and responsibility become a question of contractual architecture. Companies must consider not only price mechanisms, liability caps and termination triggers, but also how environmental, social and governance risks and obligations are addressed and allocated between the parties through legally enforceable contractual terms.

Translating Policies into Binding Obligations

A typical starting point is the incorporation of a code of conduct or sustainability policies into commercial contracts, often by reference and through an express obligation on the contracting party to comply with them. From a legal standpoint, this raises important drafting questions. Many codes are drafted as high-level public statements. When such policies are converted into contractual commitments, their wording, scope, and hierarchy relative to the main agreement require careful consideration. The obligations must be sufficiently clear to define the parties’ expectations, coherent with other contractual provisions, and proportionate to the commercial relationship. The obligations must also be capable of practical implementation and effective monitoring in the context of the agreement.

In practical terms, this may mean requiring the supplier to comply with specific labour standards, maintain documented environmental management procedures, report on emissions data, ensure traceability of key raw materials, or allow reasonable access for audits. Clearly defining what is expected, how compliance is demonstrated, and what consequences follow from non-compliance is essential for the clause to function effectively. Otherwise, clauses that appear comprehensive in theory and ambitious in scope may offer limited enforceability in practice, and their impact may remain marginal if compliance cannot be effectively monitored and verified. If policies are not properly translated into binding and operational obligations, the company risks a mismatch between what it promises publicly and what is actually required under its contracts. This may undermine consistency, weaken risk management, and expose the company to reputational and governance risks if its own stated principles cannot be enforced within its supply or distribution chain.

As part of this process, companies must also consider the protection of trade secrets and confidential information. For example, broad audit or data-reporting obligations may raise concerns about sensitive business information. Contractual terms should balance transparency with the need to protect legitimately proprietary data. Clauses such as confidentiality agreements or carve-outs for trade secrets can be used to ensure that sharing ESG-related information does not compromise confidential business information or competitive advantages.

Environmental, Social and Governance Clauses Across Different Contract Types

Besides codes of conduct and sustainability policies, environmental, social and governance-related clauses increasingly take more tailored and transaction-specific forms. In shareholder agreements, sustainability objectives may be reflected in governance structures or even linked to financial outcomes, for example by aligning dividend policies or incentive mechanisms with agreed climate targets. In employment contracts, obligations may extend beyond general compliance and include participation in corporate sustainability training programmes or adherence to internal sustainability guidelines as part of performance expectations.

In supply and manufacturing agreements, environmental, social and governance provisions may address traceability of raw materials, emissions reporting, waste management, energy efficiency standards or the right to replace a supplier if its environmental practices materially conflict with the contracting party’s sustainability commitments. Such contractual mechanisms increasingly affect SMEs operating as suppliers, as ESG expectations pass through the supply chain.

Construction contracts often include detailed requirements regarding material selection, lifecycle impacts, carbon footprint calculations and recycling or waste reduction procedures. For example, in Finland, legislation imposes low-carbon and energy efficiency requirements for new buildings, and a party undertaking a construction project is subject to mandatory reporting obligations relating to construction and demolition waste. These statutory requirements are typically reflected and implemented in the relevant project and construction contracts.

Across these different contract types, the practical significance is consistent. Environmental, social and governance considerations move from the level of general policy into legally enforceable obligations tailored to each specific legal relationship. Contracts function as a mechanism for allocating responsibility, managing compliance risk and aligning commercial incentives with sustainability objectives.

Proportionate Monitoring and Audit Rights

In the contractual implementation and monitoring of environmental, social and governance obligations, audit and information rights play a central role. They are closely linked to effective oversight and form an integral part of a coherent contractual framework. In practice, companies typically seek access to relevant data from their business partners and, where appropriate, establish inspection or audit rights to enable meaningful monitoring and verification, whether conducted directly by the company or, commonly, by an independent expert appointed for that purpose.

However, such arrangements must remain balanced. Overly burdensome provisions may needlessly disrupt day-to-day operations and reduce the willingness to cooperate, particularly for SMEs with limited administrative capacity. By contrast, well-designed mechanisms that balance transparency with confidentiality and operational feasibility are more defensible and more likely to function effectively in practice.

Contractual Remedies

As a general principle, the consequences of a breach are determined by the terms agreed between the parties. In practice, the parties will typically first seek to resolve the matter through discussion and good faith negotiations, allowing the non-compliant party an opportunity to clarify the situation and implement corrective actions within a reasonable timeframe. If negotiations do not lead to a resolution, it may be appropriate to proceed to stronger measures, such as contractual penalties, indemnification obligations, price adjustments, temporary suspension rights or other agreed sanctions, applied in light of the nature and severity of the breach.

The contract should clearly define what constitutes a breach, how it is assessed and what remedies are available in each scenario. Clear and proportionate step-by-step remedy structures enhance legal certainty, reduce the risk of disputes and ensure that material or repeated breaches may trigger more significant consequences, including termination where justified.

Strategic and Voluntary Environmental, Social and Governance Commitments

In the current EU landscape, implementing ESG considerations in commercial contracts is no longer simply a matter of reacting to directives. It is a broader exercise in risk management and corporate governance. Even as the implementation details of the directives may continue to evolve, market expectations, financing conditions and reputational considerations remain key drivers of sustainability integration.

In addition, some companies choose to position themselves as frontrunners in sustainability for strategic and reputational reasons. They may therefore incorporate voluntary environmental, social and governance mechanisms and requirements into their contracts that go beyond, or are not directly derived from, binding directives. By doing so, they signal to investors, customers and other stakeholders that sustainability is treated as a core business priority rather than merely a compliance obligation.

At the same time, it is important to recognise the practical limits of such commitments. Ambitious sustainability requirements may be more challenging for SMEs with limited financial and administrative resources. Meeting extensive reporting, certification or traceability standards can require investments in systems, personnel and external expertise. If contractual expectations are not calibrated to the size and capacity of the counterparty, they may limit the ability of SMEs to participate in certain supply chains. A balanced and proportionate approach helps ensure that sustainability objectives remain achievable and commercially workable across the contractual chain.

Conclusion

For legal practitioners, the central task is not to increase the number of environmental, social and governance clauses as such, but to ensure their quality, coherence and practical relevance. The objective is to design contractual mechanisms that are proportionate, enforceable and aligned with the company’s actual risk profile, industry context and sustainability priorities. Commercial contracts remain one of the most concrete tools for translating sustainability strategy into operational practice. Moreover, every contract lawyer should understand and apply key sustainability principles in their work, ensuring that ESG commitments become integral to legal advice and contract drafting.

Quando la crisi energetica mette in crisi le filiere internazionali

Lo Stretto di Hormuz è probabilmente il punto strategico più importante per il commercio mondiale di petrolio. Circa il 20% del petrolio e del gas globale, infatti, transita ogni giorno da questo stretto passaggio tra il Golfo di Oman e il Golfo Persico.

A seguito della guerra scoppiata nell’area, l’effetto sui mercati energetici è stato quasi immediato: il prezzo del petrolio è salito rapidamente oltre i 100 USD/barile e non è chiaro dove potrà arrivare nei prossimi mesi. Con esso aumentano i costi di trasporto, produzione e approvvigionamento lungo l’intera catena industriale in molti settori.

Per molte imprese che operano nel commercio internazionale questo fenomeno produce un problema molto concreto. Contratti conclusi mesi (o anni) prima – magari a prezzo fisso – devono essere eseguiti in un contesto economico completamente diverso.

Un produttore che ha venduto merci con consegna tra sei o dodici mesi può trovarsi a produrre e spedire con costi energetici molto più alti, mentre il prezzo concordato con il cliente rimane invariato.

È una situazione che si ripresenta ciclicamente, per diverse ragioni: dalla pandemia Covid‑19 alla successiva crisi delle materie prime, fino alle tensioni geopolitiche attuali.

Quando l’aumento dei costi è così repentino e significativo, sorge inevitabilmente una domanda: il contratto deve essere eseguito comunque alle condizioni originarie oppure è possibile sospendere o rinegoziare l’accordo per adattarlo alle nuove circostanze?

La risposta dipende da diversi fattori: innanzitutto da ciò che le parti hanno previsto (o non previsto) nel contratto, ma anche dalla legge applicabile al rapporto e dall’interpretazione che giudici o arbitri potranno dare delle norme in caso di controversia.

Forza maggiore e Hardship: due concetti diversi

Quando si verificano eventi straordinari – come una guerra, una crisi energetica o l’interruzione di una rotta commerciale – molti operatori invocano immediatamente la forza maggiore. Tuttavia, nella maggior parte dei casi queste situazioni rientrano piuttosto nella categoria della eccessiva onerosità sopravvenuta (hardship).

È quindi fondamentale distinguere tra queste due situazioni.

Quando un evento rappresenta causa di Forza Maggiore

La forza maggiore riguarda i casi in cui un evento straordinario e imprevedibile rende impossibile eseguire il contratto.

Le caratteristiche della causa di esonero dalla responsabilità dipendono dalla legge applicabile al rapporto commerciale, ma generalmente richiedono:

- imprevedibilità dell’evento;

- estraneità alla sfera di controllo della parte colpita;

- impossibilità di evitare o superare l’evento con ragionevoli sforzi.

Esempi tipici sono:

- ordini dell’autorità che impongono la chiusura della produzione

- embargo o divieti di esportazione

- blocchi logistici causati da guerra

In queste situazioni la prestazione non è semplicemente più costosa: diventa oggettivamente impossibile. La conseguenza è che la parte che non può adempiere è generalmente esonerata da responsabilità per la durata dell’evento.

Hardship (eccessiva onerosità sopravvenuta)

Diversa è la situazione in cui l’esecuzione del contratto rimane possibile ma diventa economicamente molto più onerosa.

Il concetto di hardship si basa generalmente su quattro presupposti:

- evento sopravvenuto dopo la conclusione del contratto

- imprevedibilità e straordinarietà dell’evento

- alterazione sostanziale dell’equilibrio economico del contratto

- eccessiva onerosità della prestazione, ma non impossibilità

Un forte aumento del prezzo del petrolio, del gas o di altre materie prime rientra spesso in questa categoria.

Le merci possono essere prodotte e consegnate, ma farlo può comportare costi molto superiori rispetto a quelli previsti al momento della firma del contratto.

L’effetto a cascata lungo la supply chain internazionale

Nelle filiere industriali globali la stessa merce è spesso oggetto di una sequenza di contratti collegati.

Il produttore vende a un trader, che vende a un’impresa di trasformazione, che rivende a un importatore in un altro paese, che a sua volta distribuisce il prodotto sul mercato finale.

Quando si verifica un evento di hardship – ad esempio un forte aumento del prezzo dell’energia – l’effetto tende quindi a propagarsi lungo tutta la supply chain.

Il primo soggetto colpito dall’aumento dei costi cercherà di trasferire l’incremento alla propria controparte contrattuale, che a sua volta si troverà nella stessa situazione nei confronti dell’anello successivo della catena.

Il rischio è evidente: uno degli operatori nel mezzo della catena può subire un aumento dei costi a monte senza essere in grado di trasferirlo a valle.

Questo è uno dei problemi più frequenti nelle supply chain internazionali.

Cosa accade se manca una clausola sulla fluttuazione dei prezzi

Nella pratica commerciale accade spesso che le parti operino sulla base di ordini e conferme d’ordine senza un vero contratto scritto, oppure che il contratto esista ma non contenga alcuna clausola sulla fluttuazione dei prezzi o sull’hardship.

In questi casi, quando si verifica un forte aumento dei costi, occorre verificare quale legge si applica ai singoli contratti di vendita lungo la supply chain.

Questo può generare situazioni molto diverse tra loro:

- una legge può consentire la revisione del prezzo o la risoluzione del contratto

- un’altra normativa può non prevedere rimedi equivalenti

- un terzo contratto può contenere clausole contrattuali molto più restrittive

Il risultato pratico è che un operatore nel mezzo della catena può subire un aumento dei prezzi dal proprio fornitore senza poterlo ribaltare sul cliente.

Una normativa comune: la Convenzione di Vienna sulla vendita internazionale (CISG)

Fortunatamente, molti contratti di vendita internazionale sono regolati dalla Convenzione di Vienna del 1980 sulla vendita internazionale di beni mobili (CISG).

La convenzione è stata ratificata da 97 paesi, tra cui l’Italia e la maggior parte dei principali partner commerciali, come USA, Canada, Cina, Germania, Francia, Spagna, etc.

La norma centrale è l’articolo 79, secondo il quale una parte non è responsabile per l’inadempimento se dimostra che esso è dovuto a un impedimento:

- fuori dal suo controllo

- imprevedibile al momento della conclusione del contratto

- inevitabile o non superabile

Tradizionalmente questa norma è stata applicata ai casi di forza maggiore.

Negli ultimi anni si è discusso se possa essere applicata anche ai casi di hardship, ma la giurisprudenza internazionale tende ad essere molto prudente.

La giurisprudenza internazionale sull’Hardship

Le decisioni dei tribunali mostrano un orientamento piuttosto rigoroso.

In alcuni casi anche aumenti molto significativi dei costi delle materie prime non sono stati considerati sufficienti per modificare o sospendere il contratto.

Il ragionamento è semplice: chi opera professionalmente nel commercio internazionale deve mettere in conto una certa volatilità dei mercati.

Solo quando l’aumento dei costi supera un livello eccezionale e imprevedibile tale da alterare radicalmente l’equilibrio del contratto si può parlare di hardship.

Uno dei casi più citati è la decisione della Corte Suprema belga nel caso Scafom, che ha riconosciuto il diritto di rinegoziare il contratto a seguito di un aumento del 70% del prezzo dell’acciaio.

Tuttavia si tratta di casi relativamente rari.

Le clausole generiche che non servono.

Molti contratti contengono clausole di hardship copiate da modelli standard (boilerplate).

Il problema è che queste clausole spesso:

- elencano gli effetti dell’hardship

- ma non definiscono quando l’hardship si verifica realmente

Il risultato è che, quando i prezzi aumentano, le parti possono avere opinioni molto diverse su cosa costituisca un aumento “eccezionale” e se l’evento in questione fosse “imprevedibile” o meno.

La clausola, quindi, non risolve il problema, ma lo rimanda alla discussione tra le parti e, in caso di mancata intesa, ai giudici o agli arbitri.

Quali parametri possono definire una situazione di Hardship

Per rendere la clausola realmente operativa è utile prevedere parametri oggettivi.

Tra i più utilizzati nei contratti internazionali:

- aumento o diminuzione del prezzo di una materia prima oltre una certa soglia (±20% o ±30%)

- incremento dei costi di trasporto o logistica entro certi limiti;

- oscillazioni rilevanti del tasso di cambio oltre un range determinato;

- introduzione di dazi o restrizioni commerciali

Questi parametri, legati a range di tolleranza, consentono alle parti di identificare rapidamente e senza discussioni l’evento di hardship.

I rimedi in caso di Hardship

Una clausola efficace dovrebbe prevedere anche come gestire la situazione.

Le soluzioni più utilizzate sono:

- rinegoziazione in buona fede del contratto

- revisione automatica del prezzo

- nomina di un terzo esperto indipendente per determinare il nuovo prezzo

- sospensione temporanea del contratto

- diritto di recesso se non si raggiunge un accordo

Questi strumenti permettono alle parti di gestire la crisi senza arrivare al contenzioso.

Audit sui contratti in corso: cosa fare adesso

A questo punto la domanda pratica diventa: come gestire il problema nei rapporti commerciali esistenti?

Il primo passo è effettuare un audit dei contratti in essere con fornitori e clienti.

1. Introdurre contratti completi nei nuovi rapporti

Se i rapporti sono regolati solo da ordini e conferme d’ordine, è opportuno cogliere l’occasione per predisporre contratti di vendita internazionale completi, che includano:

- clausola di hardship

- disciplina delle garanzie

- rimedi per inadempimento

- limitazioni di responsabilità

2. Aggiornare i contratti esistenti

Se il rapporto è già regolato da un contratto, occorre verificare se esiste una clausola di hardship.

In caso contrario può essere utile proporre alla controparte:

- un nuovo contratto, oppure

- un addendum contrattuale dedicato alla gestione della fluttuazione dei prezzi.

Questo consente di prevenire conflitti futuri e dotare entrambe le parti di strumenti chiari per gestire eventuali shock dei prezzi lungo la supply chain.

Conclusione

Le crisi delle materie prime e dell’energia dimostrano quanto i contratti internazionali siano esposti a cambiamenti improvvisi delle condizioni economiche. Quando il contratto non disciplina in modo chiaro la gestione dell’hardship, il rischio non scompare: semplicemente si sposta lungo la supply chain fino a fermarsi sull’anello più debole della catena.

Per questo motivo le imprese che operano all’interno di catena di fornitura internazionali dovrebbero considerare la clausola di hardship come uno strumento strategico di gestione del rischio contrattuale. Un contratto ben costruito non elimina la volatilità dei mercati, ma consente alle parti di affrontarla con regole chiare, riducendo l’incertezza e prevenendo contenziosi.

Summary: The challenge with preventive legal work is that it’s difficult to justify in the corporate budget—especially in organizations lacking a strong culture of risk prevention and mitigation. This article offers a practical solution: applying a “value-at-risk” approach helps leadership understand why every euro spent on preventive legal assessment can prevent multiple euros in litigation costs, sanctions, business disruption, and avoidable losses. A simple Return on Legal (ROL) metric makes that value tangible by calculating avoided costs from past disputes and modeling the financial effects of potential future lawsuits.

Why Legal Risk Management Needs a Financial Metric

Most companies already invest in preparedness—just not consistently in legal. They run security drills, insure assets, addres civil and product liability, test business continuity plans, and model financial risk. However, legal risk is often overlooked and, when considered, remains in the “qualitative” bucket: high/medium/low, red/amber/green, or a list of concerns in a memo.

That becomes a problem when decisions are made. Budgets are approved in numbers, not adjectives. If companies want legal preparedness to be funded like business preparedness, they need a framework that decision-makers are already familiar with. That’s where applying a value-at-risk approach helps.

Legal Risk as Value-at-Risk

Value-at-Risk in finance asks a simple question: how severe could the downside be, and how often might it happen? Legal risk can be approached in a similar way by considering two factors: the likelihood of an event (such as a claim, dispute, investigation, enforcement action, fine, lawsuit, or class action) and the impact if it occurs. Things can get very complicated, but for the sake of this article, a very simplified way to express it for a single- well defined, loss event might be:

“Total impact” is often underestimated when assessing legal risk. Direct legal costs are just one part of the picture. A dispute can consume leadership time, divert key teams from revenue-generating work, slow down delivery or product launches, damage supplier relationships, and cause customer hesitation. In other words, legal risk is often an operational risk with legal triggers.

Therefore, we should consider that legal risk rarely appears as a “fixed impact if it happens,” and the expected risk value often accumulates through the correlation of different factors. For example, one investigation can trigger follow-on lawsuits, a license can be revoked, a class-action can start, or enforcement can occur across multiple jurisdictions. If we want to account for this scenario (“how severe could the downside be and how frequently”), then the framework should involve a loss distribution over a period, which might look like this.

Expected legal loss (per period) = expected frequency x expected severity

This isn’t about finding the perfect formula. It’s about making legal exposure comparable to other risk areas where investment decisions are routinely supported with quantified downside.

Introducing Return on Legal (ROL)

Preventive legal work often goes unnoticed when it succeeds. When a contract dispute is avoided or a claim is settled early, there is no dramatic event—only the absence of damage. This is exactly why preventive advisory is often seen as a cost during budgeting: it appears more like an expense than an investment. A Return on Legal (ROL) metric addresses that gap by translating prevention into business results. In practical terms, ROL shows how much cost and disruption you save for every euro/dollar invested in legal risk assessment and prevention.

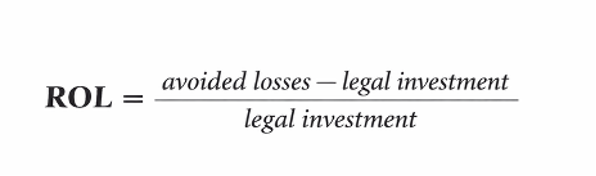

A definition could be expressed as follows:

When considering avoided losses, one should factor in a projection over a period of time (e.g., 3 years), the probability of a claim (e.g., 10%), and a baseline frequency of disputes. From there, it’s easy to get lost in complex calculations that take many variables into account; my point is not to achieve perfect precision but to make a credible, quantifiable estimate that supports better decisions in legal risk assessment and budgeting.

Measuring ROL: Retrospective vs. Forward-Looking

A convincing ROL approach combines what companies already know from experience with what can reasonably be modeled going forward.

First, there is the backward-looking perspective: assessing costs based on past litigation and disputes. Most companies have at least a few cases that can serve as reference points. The task is to identify where earlier legal intervention could have minimized the likelihood of escalation or the severity once a matter arose. This could be something as simple as improved clauses that prevent a dispute from escalating, earlier involvement of external counsel leading to quicker settlements on better terms, or custom dispute resolution clauses that reduce discovery burdens and strengthen the negotiating position.

To estimate backward-looking ROL without overclaiming, we can set a baseline for “what happened” or what usually occurs when that type of risk materializes without intervention. Then, compare that baseline with the results achievable when preventive measures are in place. There’s no need to pretend we can calculate the exact euro value to the last cent. What we require is a defensible range, based on actual costs (fees, settlement amounts, internal time) and business impacts that can be reasonably estimated (delayed launches, downtime, diverted capacity).

Second, there is the forward-looking perspective: forecasting the financial impact of potential future lawsuits. This is where the value-at-risk approach proves powerful. Decision makers identify the most relevant exposure types for their business and develop scenarios for each—typically best case, base case, and worst case—then assign probability ranges. The simulation becomes more meaningful when they consider how specific preventive measures influence the model. Some actions decrease probability (for example, compliance controls and training). Others lessen impact (such as better contracts, liability limitation clauses, response protocols).

Many do both. In the end, leadership gets a quantified story: this prevention program lowers expected annual legal losses and reduces exposure to litigation-related damages. This mirrors the decision-making approach used in other preparedness and risk-management programs.

Let’s make an example of how ROL works

Imagine a business line where disputes often come from contract ambiguity and inconsistent negotiation practices. In the past, the company occasionally faced lawsuits or arbitration, but more frequently it dealt with costly “pre-litigation” escalations that still took months and used up a lot of internal resources.

A preventive program—featuring updated templates, negotiation playbooks, and targeted training—incurs a clear cost. From a value-at-risk perspective, you compare that expense to the expected loss without the program over a certain period: not only external fees and settlements but also the estimated operational impact of ongoing disputes. If the program decreases how often disputes escalate and accelerates resolution times, the avoided losses can quickly outweigh the preventive costs. That difference reflects what ROL captures in a way that leadership can act on.

ROL Implementation: Keep It Lean and Actionable

ROL does not require a perfect dataset on day one. What it needs is consistent categorization, conservative assumptions, and a commitment to improve the model over time. A practical starting point is to gather three streams of information: historical disputes and their total costs; recurring risk hotspots (such as contracting patterns, product or market launches, HR issues, data/privacy exposure, supplier disputes, client disputes); and operational impact estimates that the business already uses in other contexts (like cost per hour of downtime, cost of delays, internal resource allocation).

A practical starting point is to pull together three streams of information:

- historical disputes and their total cost;

- recurring risk hotspots (contracting patterns, product or market launches, HR issues, data/privacy exposure, supplier disputes, clients disputes); and

- operational impact estimates that the business already uses in other contexts (cost per hour of downtime, cost of delays, internal resource allocation).

Where data is uncertain, ranges can be helpful. Managers can assign confidence levels and keep the model honest by using conservative estimates. Over time, the ROL model becomes more accurate as the company consistently tracks legal events and as prevention initiatives develop. The most important mindset shift is to treat legal as you would other risk functions: as a measurable way to minimize downside, not just a reactive cost center.

Turning ROL Into a Decision Tool

Once legal risk exposure can be expressed in value-at-risk terms, companies can prioritize legal work using the same logic as other investments: risk reduction per euro spent. This shifts the conversation from “Should we spend on prevention?” to “Where do we get the biggest reduction in expected loss and tail risk?” ROL also improves alignment with business teams. Instead of speaking in purely legal categories, it is possible to connect legal work to operational outcomes—fewer delays, fewer escalations, faster resolution, reduced management distraction, greater predictability in commercial relationships. Over time, this fosters a healthier operating rhythm: legal risk reviews transition from being ad hoc to becoming a routine part of preparedness, similar to finance risk reviews or security protocols assessments.

Conclusion

Applying a value-at-risk perspective to preparedness reveals legal risk in the language corporate leadership already uses to allocate resources. A Return on Legal (ROL) metric then makes preventive legal advice concrete by turning avoided costs and operational losses into measurable value. By combining evidence from past disputes with future-focused simulations of potential lawsuits, companies can build a credible, data-driven argument that every euro invested in legal risk assessment can prevent multiple euros in losses—and that prevention is not just a “nice to have,” but a vital part of operational resilience.

Come si affronta la negoziazione di un accordo commerciale con la Cina?

Sulla base della mia esperienza, esaminiamo le questioni da affrontare e le principali domande da porre, prendendo come esempio pratico la negoziazione di un accordo di distribuzione commerciale.

Cominciamo con la prima questione che è importante chiarire.

Bel biglietto da visita – Ma chi è questo tizio?

Biglietti da visita, siti web, brochure stampate o digitali, presentazioni e qualsiasi altro materiale condiviso in inglese non hanno valore ufficiale in Cina.

La ragione sociale della controparte e il nome e cognome delle persone che la rappresentano o che agiscono per suo conto, scritti in inglese, sono solo nomi di fantasia, creati per rendere più agevoli le relazioni con controparti straniere.

Per avere la certezza dei dati societari e dell’identità delle persone, è necessario richiedere le informazioni in cinese, con particolare riferimento alla business license della società (equivalente all’estratto della Companies House o della Camera di Commercio), da cui si possono desumere la denominazione, l’oggetto sociale, il capitale sociale registrato e versato, i soci e il rappresentante legale.

I dati possono essere verificati accedendo al portale della State Administration of Industry and Commerce (SAIC) della provincia in cui ha sede la parte cinese.

Questa prima verifica è fondamentale per non perdere tempo o addirittura incorrere in truffe (qui un articolo di approfondimento).

Se non registrate il vostro marchio, lo farà qualcun altro

Prima il marchio, poi gli affari. In Cina vige il sistema del first-to-file, che significa che il primo che registra un marchio – non necessariamente il titolare del marchio originale registrato all’estero – ne acquisisce la proprietà. Questo pone un grave rischio: se non avete registrato il vostro marchio in Cina, qualcun altro potrebbe farlo prima di voi, impedendovi di utlizzarlo e spesso chiedendo un lauto compenso per cederlo. Anche personaggi di spicco come Elon Musk e Michael Jordan sono stati coinvolti in costose e lunghe controversie con soggetti che avevano registrato per primi il loro marchio in Cina. Se ciò accade, ottenere la restituzione del marchio è molto complicato, se non impossibile.

Per evitare di trovarsi in questa situazione, il consiglio è di registrare i vostri marchi per tempo, anche prima di entrare nel mercato cinese. Depositate direttamente presso l’Ufficio marchi cinese (CTMO) e non limitatevi alla versione in inglese, ma prendete in considerazione la possibilità di registrare anche una versione in caratteri cinesi.

Una volta coperta questa base, nel contratto è importante prevedere che il vostro partner cinese non è autorizzato a depositare la registrazione di alcuno dei vostri marchi in Cina, in caratteri latini o cinesi, e che utilizzerà i marchi e i diritti di proprietà intellettuale in stretta conformità al contratto e alle vostre istruzioni.

Per un approfondimento su come proteggere efficacemente i vostri diritti di proprietà intellettuale in Cina, consultate questo articolo dettagliato sul blog di Legalmondo.

Il contratto può attendere

Quando si negozia con un partner cinese, spesso si commette l’errore di iniziare il confronto con lo scambio di bozze di contratto. Concentratevi invece sulla sostanza, ovvero sui termini commerciali e tecnici dell’affare: a tal fine può essere utile predisporre una checklist dei punti chiave da discutere (come ad esempio prodotti, prezzi, termini di consegna, standard tecnici, assistenza post-vendita, esclusività, durata, termini di pagamento, ecc.

Prendete appunti dettagliati e verbalizzate le discussioni e una volta raggiunto un accordo sostanziale sui termini principali, questo documento può essere consegnato al vostro avvocato, che tradurrà l’intesa commerciale in un l contrattuale chiaro e coerente. Questo approccio consente di risparmiare molto tempo, in quanto evita inutili tira e molla sul contenuto legale prima che l’accordo sui punti principali sia stato raggiunto.

Il vostro NDA vi tutela in Cina?

Un accordo di riservatezza o non divulgazione (Non Disclosure Agreement – NDA) ben redatto è essenziale quando le parti intendono scambiarsi informazioni riservate, come ad esempio know-how tecnologico, strategie commerciali, dati sui fornitori o elenchi di clienti. Soprattutto nelle prime fasi della negoziazione o della collaborazione, prima della firma del contratto principale, un NDA è una protezione fondamentale.

Tuttavia, come per tutti i contratti in Cina, un modello generico di NDA, redatto sulla base di uno standard internazionale, è generalmente di utilità limitata. Per essere veramente efficace, anche l’NDA – come gli altri contratti – deve essere adattato alle specificità del mercato cinese. In particolare, è necessario assicurarsi che l’accordo sia applicabile in Cina, prevedendo un meccanismo di risoluzione delle controversie appropriato (si veda di seguito il motivo per cui dovreste prendere in considerazione l’applicazione della legge cinese e le controversie in Cina) e preveda penali in caso in caso di violazione delle obbligazioni di riservatezza.

Sebbene un buon NDA sia importante, spesso può non essere sufficiente, specie nei rapporti con fornitori o partner in accordi di trasferimento di tecnologia. In questi casi è preferibile negoziare un NNN – acronimo di Non-Disclosure, Non-Use e Non-Circumvention Agreement. A differenza degli accordi NDA standard, un accordo NNN si focalizza non solo sulla non divulgazione delle informazioni riservate, ma anche sul divieto al partner cinese di utilizzarle a proprio vantaggio o di lavorare direttamente con fornitori, clienti o partner del titolare delle informazioni. Scenario che, in Cina, è un rischio molto concreto.

Questo accordo rappresenta una garanzia imprescindibile quando si ha a che fare con produttori, fornitori, o intermediari cinesi, che altrimenti potrebbero essere tentati di replicare i prodotti o di contattare i clienti direttamente o tramite terzi.

Joint Venture? Piano con l’entusiasmo

La Joint Venture è spesso la prima proposta che arriva sul tavolo quando si negozia con un potenziale partner cinese. Sembra allettante: condividere rischi e investimenti, accedere al mercato locale con un alleato, sfruttare le sue conoscenze e la sua rete di contatti. Ma la realtà, molto spesso, è ben diversa da quello che appare.

Una Joint Venture è una struttura societaria complessa, costosa e rigida, che richiede investimenti di soldi, tempo e risorse umane significativi e la capacità di gestire in modo continuo interessi spesso divergenti tra i soci. La stragrande maggioranza delle JV sino-italiane è andata male, o andrà male. O malissimo. In primis, perché la JV è solitamente gestita dal socio cinese ed esercitare un effettivo controllo sull’operato della società è un’impresa molto impegnativa.

Prima di prendere questa strada, è fondamentale porsi alcune domande: la Joint Venture è davvero indispensabile per sviluppare il business in Cina? (Spoiler: in genere, no). Esistono alternative meno vincolanti e rischiose, come un accordo di distribuzione o un contratto di licenza? (Sì, quasi sempre). E soprattutto: quanto conosciamo davvero il nostro potenziale socio?

La Joint Venture può essere presa in considerazione solo se strettamente necessaria allo sviluppo del progetto e solo dopo aver verificato con attenzione la solidità commerciale dell’iniziativa e l’affidabilità del partner cinese, e di essere certi di riuscire a mantenere un controllo efficace sull’operato della JV.

Meglio iniziare con forme di collaborazione più semplici e flessibili, per testare il mercato e il rapporto con la controparte, prima di legarsi a una struttura così impegnativa. Altrimenti, il miraggio della Joint Venture rischia di trasformarsi in un incubo che può costare molto caro.

Memorandum of Understanding: A cosa serve?

Un memorandum d’intesa (MoU) è uno strumento utile nella fase iniziale di un negoziato di una

relazione commerciale. La sua funzione è quella di una sorta di road map per le trattative future, in cui le parti delineano gli obiettivi e i patti principali degli accordi che si vogliono negoziare. Se usato correttamente, un MoU può facilitare notevolmente le trattative, garantendo che entrambe le parti si impegnino a negoziare in buona fede e condividano dall’inizio i punti chiave del futuro accordo come il prezzo, il territorio, l’esclusiva, gli obiettivi di fatturato, il budget, etc.

Tuttavia, un MoU deve essere utilizzato per quello che è: un documento preparatorio per futuri negoziati, non un contratto vincolante. Bisogna fare attenzione ad evitare di scrivere un testo che contenta già patti definitivi. Il testo deve specificare chiaramente che le parti rimangono libere di concludere o meno gli accordi finali e quali clausole non sono vincolanti – come gli obiettivi o o le tempistiche – e quali disposizioni sono invece vincolanti, tipicamente l’obbligo di riservatezza, l’esclusività durante le negoziazioni (se concordata), la legge applicabile e la modalità di risoluzione delle controversie. Un memorandum d’intesa mal redatto, che includa termini troppo precisi e dettagliati, può essere interpretato come un accordo definitivo, creando incertezza sul reale status della trattativa e degli accordi. In conclusione, i MoU sono strumenti utili, ma solo se usati correttamente. Se volete saperne di più, rimando a questo articolo.

Pessime bozze, pessimi risultati

Le tipiche bozze di contratto proposte dalle controparti cinesi sono copiate-incollate da modelli riciclati, generalmente incompleti, superficiali, mal organizzati e scritti in un pessimo inglese, che per di più non sempre corrisponde alla versione cinese del contratto.

Correggere e integrare queste bozze è assai complicato e richiede molto più tempo che partire da un buon modello, portando a risultati comunque non perfetti. Meglio prendere l’iniziativa e proporre un testo costruito in modo professionale e coerente e chiedere alla controparte di proporre eventuali modifiche e integrazioni a questa bozza.

Il vostro modello di contratto occidentale non funzionerà qui

Anche se un contratto in lingua inglese nella maggior parte dei casi, è perfettamente valido in Cina, ci sono molte ragioni per cui è sconsigliabile utilizzare nel mercato cinese modelli di contratto costruiti per altri Paesi.

Il primo è il fatto che gli accordi di matrice anglosassone, come ad esempio quelli degli Stati Uniti, fanno riferimento a un sistema di common law (basato su decisioni giudiziarie e precedenti giurisprudenziali) molto diverso da quello dei Paesi di civil law (come Cina e Italia), che deriva dalla tradizione giuridica romana, basata su un insieme codificato di leggi scritte. Ne consegue che l’impianto di un contratto sul modello anglosassone è diverso, molto più dettagliato e strutturato rispetto a quello di un tipico contratto basato su un sistema di civil law.

Inoltre, il contratto presuppone l’applicazione della legge del paese in cui era stato originariamente creato; dunque, se il contesto di regole applicabili all’accordo è diverso (es. legge italiana o cinese) si creano possibili problematiche di interpretazione e applicazione pratica. In generale, è bene che il contratto sia costruito su un modello conforme alla legge che si applicherà al rapporto.

Poiché le trattative contrattuali in Cina sono generalmente lunghe e complesse, lavorare su testi ridondanti e complicati, che riflettono sistemi giuridici diversi, non aiuta e anzi complica molto le cose.

Il fattore campo non vi aiuterà in Cina. Anzi, il contrario

Questo è un tipico punto di disaccordo nella negoziazione di un contratto internazionale: entrambe le parti vogliono che si applichi la legge del proprio Paese e che eventuali controversie siano giudicate dai tribunali nazionali.

Nel nostro caso, insistere sull’applicazione della legge italiana e del tribunale italiano non è una buona idea: va considerato, infatti, che un accordo di distribuzione si svolge, per la stragrande maggioranza, nel Paese in cui opera il distributore e dove vengono venduti i prodotti (nel nostro caso, nella Cina continentale).

In caso di controversie, l’interesse delle parti (in particolare del produttore) è quello di ottenere una decisione rapida da parte dell’organo giudicante, soprattutto se sono in corso situazioni che richiedono una tutela immediata (come la condotta sleale o la contraffazione di marchi e brevetti da parte del distributore).

Nulla di tutto ciò è possibile se ci si rivolge a un giudice italiano (con tempi lunghi di contenzioso e la necessità poi di un processo complesso e costoso per il riconoscimento e l’esecuzione della decisione in Cina); al contrario, un arbitrato in Cina, applicando la legge cinese, permette di arrivare a una decisione in tempi rapidi (in media 6-9 mesi) e, se necessario, anche di ottenere misure urgenti per fermare eventuali comportamenti sleali.

Se ci atteniamo all’esempio di un contratto di distribuzione, è consigliabile prevedere come modalità di risoluzione delle controversie un arbitrato con sede in Cina (ad esempio, presso la CIETAC) o a Hong Kong o Singapore (Paesi terzi, dove però i costi della procedura aumentano notevolmente).

Per un approfondimento, rimando a questo articolo.

La legge cinese non è un tabù

L’avvocato che vi assiste dovrebbe saperlo. Non si tratta quindi di un salto nel buio e non bisogna temere sorprese. Inoltre, va ricordato che un accordo si basa principalmente sui patti che le parti hanno scritto nel contratto: se è stato ben redatto, le regole da applicare sono chiare.

Se consideriamo gli accordi di distribuzione, teniamo presente che si tratta di un contratto quadro, all’interno del quale vengono stipulati una serie di contratti di vendita di prodotti. Se entrambi i Paesi sono parti contraenti della Convenzione di Vienna del 1980 sulla vendita internazionale di beni mobili (CISG), le regole uniformi, chiare ed equilibrate della convenzione si applicano automaticamente, basta non escluderla dal contratto.

Un contratto, due lingue

Come visto in precedenza, il contratto è valido anche solo in inglese; tuttavia, è senz’altro consigliabile redigere una versione in cinese con testo a fronte. Questo per diversi motivi: in primo luogo, evita che la parte cinese debba provvedere a una traduzione del testo durante le trattative per uso interno (i senior manager spesso non parlano inglese), rallentando così le varie fasi della negoziazione.

Inoltre, per garantire che la parte cinese comprenda appieno il contenuto dell’accordo e per evitare malintesi (reali o strumentali) sull’interpretazione di alcune clausole.

Infine, occorre tenere presente che se il contratto dovesse essere utilizzato davanti a un tribunale o a un’autorità amministrativa in Cina, l’unica lingua ammessa sarebbe il cinese; per questo motivo, è meglio avere già un testo concordato e firmato dalle parti anche in cinese, piuttosto che dover preparare una traduzione in un secondo momento.

Firma. E timbro

Il contratto deve recare il timbro ufficiale della società cinese? Sì, e questo punto è fondamentale. In Cina, il “chop” ufficiale di una società (il timbro a inchiostro rosso) equivale a una firma ed è la prova che la persona che firma il contratto ha l’autorità di rappresentare la società. La sola firma, anche quella di una persona con un titolo importante, può non essere sufficiente se non è accompagnata dal timbro ufficiale. Senza di esso, il contratto potrebbe essere contestato o addirittura considerato nullo. Prima di firmare, verificate sempre che il timbro utilizzato corrisponda a quello registrato nella business license e assicuratevi che il timbro sia applicato su ogni pagina o almeno sulla pagina della firma, in linea con la prassi locale.

Non lasciate il contratto nel cassetto

Le cose cambiano velocemente, soprattutto in Cina. Vengono aggiunti nuovi prodotti, le condizioni di mercato evolvono, le persone lasciano l’azienda, nuovi concorrenti si affacciano all’orizzonte e così via. Le aziende si adattano costantemente alle nuove condizioni e lo stesso deve fare il contratto.

Qualsiasi modifica del rapporto deve essere formalizzata correttamente. Per evitare incomprensioni e controversie, è consigliabile inserire nel contratto una clausola di integrazione, specificando che eventuali modifiche o aggiunte saranno valide solo se concordate per iscritto, firmate dai rappresentanti autorizzati delle parti e allegate come addendum all’accordo originale.

Non è sufficiente, però, inserire questa clausola: bisogna comportarsi di conseguenza e se le cose cambiano, registrare i nuovi accordi secondo quanto previsto nel contratto. Accordi presi a voce, tramite messaggi Wechat e scambi di e-mail possono essere difficili da ricostruire, magari a distanza di anni.

Cross-border merger and acquisition (M&A) transactions are carefully structured. Lawyers negotiate risk allocation, manage regulatory exposure, and draft documents designed to withstand scrutiny across multiple jurisdictions. On paper, many of these transactions are sound.

And yet a surprising number of deals struggle to deliver their expected value.

When that happens, the problem isn’t in the paperwork. It’s in the people: Do they believe in the deal?

Belief starts with communication. If people don’t understand the deal, the documents won’t save it.

What Lawyers See vs. What Everyone Else Feels

For lawyers, a transaction is all about managing risk. Disclosure is deliberate. Regulatory exposure is controlled. Words matter, and for good reason.

For everyone else, it feels different.

Employees hear their company has been sold to a foreign buyer and start filling in the blanks. Customers wonder if priorities will change. Regulators look for patterns. Journalists hunt for a local angle.

These audiences are not reading the transaction documents. They are responding to fragments of information, hallway chatter, and media coverage.

The gap between legal precision and human interpretation is where many cross-border deals begin to drift.

Silence Is Not Neutral

Between announcement and closing, caution often turns into radio silence.

There are understandable reasons for this. Multiple disclosure regimes apply. Competition laws constrain what can be shared. Employment rules vary by jurisdiction. No one wants to say the wrong thing in the wrong place.

The problem? Silence rarely creates stability.

In the absence of credible information, people make up their own stories. These spread quickly inside the company and beyond. Once those narratives take hold, they’re hard to unwind, even when the official version finally comes out.